Dell’arte del banchiere centrale.

“La Bce deve decidere se fare veramente la banca centrale, intervenendo selettivamente sul mercato al fine di frenare la speculazione o il panico finanziario, anche se potrà essere accusata di spingersi oltre il proprio mandato.” Così scrive l’amico Daniele Forti, concludendo un suo articolo su Tempi (https://www.tempi.it/bce-finira-ipocrisia-banca-centrale/) che invito tutti a leggere per la lucidità, priva di polemica, con la quale vengono riassunte e illustrate tutte le questioni relative ai tempi che stiamo attraversando. L’inflazione e il rialzo dei tassi, da una parte, la non-tempestività (per molti non solo della Lagarde, soprattutto della Federal Reserve, ovvero Jerome Powell) sono un dato di fatto ormai acclarato. Anche se, andando indietro con la memoria, non mi viene in mente nessun altro così capace di fare bene quel mestiere lì come Mario Draghi (che entrava al Meeting passando dalle cucine per non dover parlare con i giornalisti) e come Alan Greenspan, ex-governatore FED. Il primo con l’ormai proverbiale “whatever it takes“, il secondo con l’aver assecondato lunghi anni di sviluppo per l’economia USA.

Credo, per rispondere a Forti, che l’ipocrisia faccia parte dei ferri del mestiere, dunque non accuserei la Lagarde, pure presa da molti come il sacco delle botte (ho sentito a suo tempo squinternati di ogni risma sproloquiare contro la Lagarde che avrebbe fatto arricchire chissà chi con l’insider trading) di non esercitare la nobile arte del banchiere centrale. Il tema, piuttosto, è radicalmente diverso e fondato su altre questioni, ovvero la missione dichiarata della BCE e quella FED: quest’ultima tutta tesa a ridurre per quanto possibile la disoccupazione, la prima, per volontà dei fondatori -e forzatura germanica- avente come obiettivo quello di mantenere l’inflazione entro il 2%.

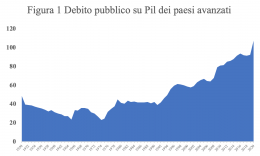

Infine, e a mio parere grazie al Cielo, qualcuno ha palesemente debordato dai limiti di statuto, et pour cause, e questo qualcuno, che Dio ce lo conservi a lungo, è Mario Draghi, con il suo quantitative easing. Ma il suo carisma, purtroppo, non si trova al supermercato.